Doce años después de esta publicación, el panorama de la vivienda social en México es, literalmente, de abandono total: según el Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval), hay cinco millones de casas abandonadas en todo el territorio nacional, que evidencian la inexistencia de una política de vivienda para las personas pobres, es decir, casi la mitad de la población, denuncia la delegación mexicana de la organización internacional Oxfam.

Durante el sexenio de Fox y también con su sucesor, Felipe Calderón, México registró una explosión del desarrollo inmobiliario de interés social, es decir, viviendas para personas de bajos recursos que podían ser adquiridas a crédito, mayoritariamente el gubernamental, del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit). Sin embargo, después de este boom las viviendas han ido quedando abandonadas a un ritmo promedio de 81 mil por año, de acuerdo con cifras del Instituto.

Este abandono se debe a que las casas están mal hechas o mal ubicadas; al ser de interés social fueron construidas con una calidad baja y en zonas marginadas. “Le prometían a la gente que iban a llegar fábricas y ahí iban a encontrar trabajos. Eso nunca pasó, entonces la infraestructura nunca llegó y se quedaron en zonas muy inseguras y poco desarrolladas, obligando a muchas personas a irse”, puntualizó Milena Dovalí, coordinadora de Investigación de Oxfam México.

El propio Infonavit es consciente de esta gran omisión. Su actual director, Carlos Martínez, explicó que el modelo de desarrollo urbano tan extensivo que se dio entre 2001 y 2012 no tenía ninguna regla de calidad urbana.

“Se construyeron desarrollos a diestra y siniestra en muchos lugares donde ni siquiera había servicios públicos, había promesas pero al final nunca hubo hasta la fecha, hay desarrollos en los que nunca llegaron. Son desarrollos alejados de los centros urbanos, sin transporte público cerca, inhabitables, que aún así se colocaron a través de créditos del Infonavit”, indicó el funcionario.

Martínez Velázquez, quien tomó el cargo en diciembre pasado, agrega otras causales del fracaso de la política de vivienda social en México, como el contexto particular de la frontera norte, donde la crisis económica de 2008 dejó muchos desarrollos abandonados por trabajadores que habían emigrado de Veracruz a Ciudad Juárez para trabajar, pero perdieron el empleo cuando las maquilas cerraron.

“Los famosos ‘juarochos’, que cuando baja demasiado la demanda agregada en Estados Unidos, muchos se regresan a Veracruz, aunque hay de todo el país”, precisó.

Sin embargo, la causa más importante del abandono de millones de viviendas es que, al final, los trabajadores no pudieron pagarlas,apuntó Milena Dovalí. De los cinco millones de créditos otorgados, 3.9 seguían un esquema de salario mínimo, de acuerdo con cifras del Infonavit. Esto implicaba que, cada vez que el salario mínimo aumentaba, también crecían los precios y el crédito, pero no en la misma proporción y las deudas terminan siendo impagables.

“Había trabajadores que después de 15 años de estar pagando, debían cinco veces más de lo pactado en un principio. Y esto es el principal problema, que la política de crédito a la vivienda ha sido un fracaso para atender a la gente más pobre, esas que supuestamente eran de interés social fracasaron”, sentenció la investigadora de Oxfam.

Y es que el boom de productividad de algunos sectores de la economía no se vio acompañado de un aumento real al salario de miles de trabajadores, que ya no encontraron cómo mantener sus créditos Infonavit y prefirieron abandonar el sector formal y su vivienda, abundó el director del Instituto.

Esta condición es otro factor de exclusión y desigualdad, señaló la activista Dovalí, pues las únicas facilidades de gobierno para que los más pobres logren adquirir una vivienda, se otorgan sólo a los trabajadores del sector formal, que no alcanzan la mitad de la población económicamente activa (44%), según el Instituto Nacional de Estadística (Inegi). Este esquema deja fuera al 56% de trabajadores informales que hay en el país.

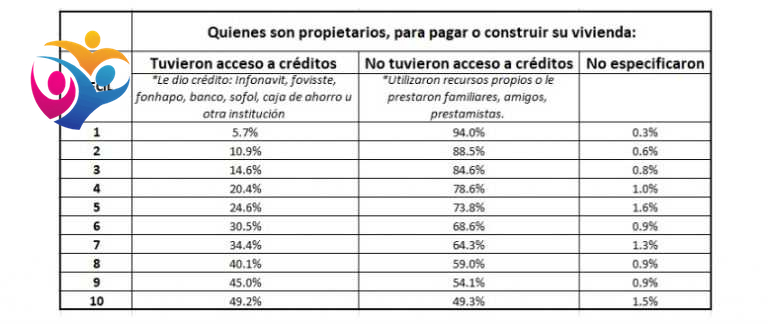

“La mayor parte de los más pobres no tienen acceso a ellos. Entre el 10% más pobre, hasta 94% tiene que recurrir a sus propios recursos para pagar o construir su vivienda y sólo el 6% tiene acceso a un crédito formal, ya sea Infonavit, Fovissste o un banco”, dijo Dovalí en referencia al Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE).

En este contexto, la investigadora de Oxfam México consideró que en México no ha existido nunca una política de vivienda social realmente enfocada a la población en pobreza, pues los pocos créditos de gobierno se limitan a un sector formal que no es accesible para todos, incluso dentro de empresas formales hay trabajadores no inscritos a la seguridad social. Y para todos los que quedan fuera de ese esquema, no hay nada.

No obstante, también entre los trabajadores hay desigualdad en el acceso a una vivienda: la forma en que los gobiernos estructuraron la deuda y los créditos no estaba acorde para que una persona de bajos ingresos pudiera pagarla, sino que sólo se endeudaba más, subrayó Dovalí. Y los créditos bancarios establecen requisitos inaccesibles, como poseer ya algún inmueble o comprobar ingresos muy altos, además de que México tiene la tasa de interés más alta de América.

La inviabilidad de este recurso queda evidenciada en el bajo número de personas que los solicita, incluso en el decil más alto: del 10% de personas más ricas, sólo 16% tiene acceso a créditos bancarios, según Oxfam.

“Entre más pobre eres no tienes casi acceso ni a crédito ni a recursos, tienes que ir viendo cómo la construyes tú mismo, y si no eres formal, empezando por ahí, no hay nada para ti. Ahí es donde radica la desigualdad, en el acceso a créditos y lo que implica; terminas construyendo pero en lugares marginados, sin acceso a servicios, sin calidad en los espacios y se va perpetuando”, puntualizó la economista.

Esta gráfica de Oxfam muestra cómo va aumentando el acceso al crédito conforme más alto es el estrato social.

La consecuencia de no poder acceder a créditos, o de tener que abandonarlos por no poder liquidar, explicó Dovalí, es que estas personas terminan en viviendas precarias y alejadas de los centros de trabajo, además de perder lo que habían invertido en esa vivienda. Las cifras de Oxfam, basadas en estadísticas del Inegi, refieren que entre el 10% más pobre de la población, casi la mitad no tiene piso firme, con techos y muros adecuados, y hasta 20% no tiene agua y drenaje. Mientras que entre los más ricos este porcentaje se reduce a 1% o menos. “Todo esto va perpetuando la desigualdad”.

La falta de servicios es uno de los motivos más frecuentes de abandono de las viviendas, coincidió Carlos Martínez, junto con la lejanía de los centros de trabajo y la mala calidad en las construcciones, algunas incluso en asentamientos con riesgos climatológicos o hídricos. Todo se relaciona con cómo el trabajador ejerce su derecho a la vivienda, puntualiza el director del Infonavit.

Desorden

Todo este panorama de fracaso en la política social de vivienda se explica, de acuerdo con el director del Infonavit, porque no ha existido una sola política federal homologada que rija el acceso a la vivienda en todo el país. Hasta 2016, no existía una instancia ni una ley que regulara los desarrollos de vivienda, por lo que cada municipio lo hacía bajo sus propias reglas –cuando las había- sin estar de acuerdo con la Federación.

Y los municipios no tienen planes de desarrollo urbano actualizados, no tienen un sentido de planeación en sus obras ni destinos claros de los usos de suelo. “Al revés, muchos de esos usos se obtienen a través de la relación entre algún empresario y el presidente municipal en turno, no es producto de una planeación a largo plazo”, explicó Carlos Martínez en entrevista.

Fue hasta 2013 que se creó la Secretaría de Desarrollo Agrario, Territorial y Urbano (Sedatu), instancia que se encargaría de crear una política de vivienda social unificada, así como un reglamento de alineación entre Federación, Estado y municipio; y vigilar cómo se van desenvolviendo estos planes de desarrollo urbano, apoyados por la Ley general de Asentamientos Humanos, aprobada en noviembre de 2016. “Antes de eso no existía nada, eran los municipios solitos”, señaló el funcionario.

Animal Político solicitó una postura sobre este tema a la Sedatu, pero no obtuvo respuesta.

Carlos Martínez reconoció que es difícil tener una estadística “seria y clara” sobre vivienda abandonada, porque el Infonavit sólo detecta el abandono hasta que deja de recibir pagos del trabajador, sin embargo, asegura que muchas de esas casas inhabitadas están al corriente en sus pagos. ”Y nosotros no podemos hacer nada porque la siguen pagando. Hay muchos supuestos de la vivienda abandonada que no se acaban de entender”, reconoció.

Por otro lado, aseguró que las cifras del Instituto no coinciden con las de Coneval, porque el Infonavit contabiliza las que ya están en proceso judicial, que actualmente no rebasan el medio millón. El resto podría tratarse de casas vacías pero que se siguen pagando; o casas de descanso de un propietario que no vive en ese estado; o viviendas que fueron adquiridas por otro medio distinto al Instituto. “De todos modos es raro porque Infonavit otorga 7 de cada 10 créditos del país, entonces los números más grandes los deberíamos tener nosotros”, señaló.

Los procesos judiciales se emprenden después de nueve meses de intentar localizar al trabajador y llegar a un acuerdo de pago con él, lo que incluye el recurso del seguro de desempleo, en caso de que esa sea la razón por la que el deudor ya no pudo pagar. “Cuando no hay voluntad de pago del trabajador es cuando empiezan otro tipo de procesos, mientras la muestre, nosotros podemos hacer algo en conveniencia con ellos para que, cuando recuperen el empleo, sigan pagando de manera tradicional a través del descuento por nómina”, indicó.

Invitó a los deudores a acercarse al Infonavit y “confiar en él” para resolver su deuda, ya que para todos es costoso si abandonan la vivienda: el proceso judicial es costoso para los desarrolladores y para el Instituto; y el trabajador pierde su patrimonio.

Esas 500 mil viviendas en proceso judicial, dijo Carlos Martínez, son las que ya pueden ingresar a un programa de recuperación. Indicó que en este momento no está en marcha ningún plan para rescatarlas pero, siendo una nueva administración, la nueva directiva del Infonavit está trabajando un programa de cobranza social con la Comisión Nacional de los Derechos Humanos (CNDH) para evitar violaciones a derechos durante el proceso de recuperación; y anunció que a finales de abril el Instituto presentará un Programa Nacional de Vivienda Recuperada con un diagnóstico sobre el abandono.